“降息”来了!事关企业融资、贷款买房

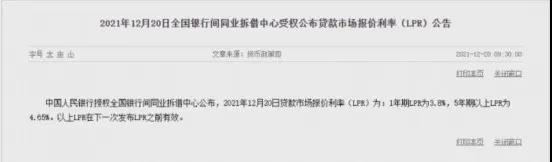

12月20日电时隔20个月,LPR再现下降。中国人民银行授权全国银行间同业拆借中心公布,2021年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.8%,5年期以上LPR为4.65%。

数据显示,较上一期LPR,1年期LPR下降5个基点,5年期以上LPR保持不变。在此之前,自2020年4月以来,LPR已经连续19个月未变。

LPR“降息”,对于企业、买房人有啥影响?

截图自中央人民银行官网。

1年期LPR下降,降低实体经济融资成本

“在MLF(中期借贷便利)利率保持不变的情况下,1年期LPR下降,体现了银行持续加大对降低实体经济融资成本的支持力度,贷款市场报价利率改革潜力持续释放。”中国民生银行首席研究员温彬向中新网表示。

“本次1年期LPR下降主要由于银行资金成本下降达到了点差压降的最小步长。”温彬分析称,今年以来,银行加强负债端的管理,对创新性存款、互联网存款、结构性存款进行规范,使银行总体的负债成本有所下降。特别是在7月、12月连续两次降准,使银行的资金结构进一步优化,同时降低了银行的负债成本。

“目前我们的经济还是面临着需求收缩,供给冲击和预期转弱的三重压力。此时下调LPR利率,有助于金融机构进一步降低实体经济的融资成本,发挥好货币政策逆周期的调节作用,使经济继续保持平稳健康的运行,有助于经济运行在合理的区间。”温彬表示。

招联金融首席研究员董希淼也认为,1年期LPR下降,是为了推动中短期贷款利率下行、降低实体经济融资成本;5年期以上LPR不变,主要是不向房地产市场发出宽松信号。

“这也再次表明,货币政策稳健的取向并未改变,下一步仍将通过微调、预调等方式使货币政策更加灵活适度。”董希淼表示。

资料图:市民从中国人民银行前经过。

5年期LPR不动,释放房地产维稳信号

时至年末,房贷的调整期即将到来。虽然1年期LPR下降,但与房贷直接关联的5年期LPR并未变动。这会对楼市带来什么影响?

“下调1年期LPR,对于消费市场等影响会比较大。而对于中长期资金来说,去年疫情时已做过几次下调,若当前继续下调,有可能会引起新的问题,包括资产价格泡沫的问题、金融市场投资收益率明显下滑的风险、通货膨胀压力增大的风险等,所以此次五年期并没有做出下调。” 易居研究院智库中心研究总监严跃进解释称。

央行公布数据显示,10月、11月分别新增个人住房贷款3481亿元和4013亿元,比前月分别多增1013亿元和532亿元。温彬认为,在相关信贷需求逐渐得到合理满足的情况下,5年期以上LPR保持不变,有助于维护房地产市场的良性循环和健康发展。

“中小企业融资期限一般都在5年以内,5年期以上LPR不变旨在减少对房贷利率的影响。1年期降息虽然很难影响购房者,但对于当下资金链紧张的开发商来说,一定程度上也可以缓解资金压力。”中原地产首席分析师张大伟认为。

“且已经出现了1年期降息,代表了整体信贷政策宽松的趋势,所以不排除后续5年期降息的可能性。”张大伟同时表示。

贝壳研究院发布的重点城市主流房贷利率数据显示:12月全国103个重点城市房贷环境保持改善,房贷利率连续3个月环比下降,放款周期缩短到2个月以内,利率下调空间和放款周期缩短时间均较上月扩大。

信贷环境改善对市场成交有直接促动作用。贝壳研究院首席市场分析师许小乐认为,在“良性循环”的指引下,信贷环境的持续改善将对年底的市场成交带来利好,带动市场底部修复。

资料图:图为成都城区一角,太阳正从东方升起。

2022年LPR会继续降吗?

中央经济工作会议提出“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”。银保监会也强调“重点满足首套房、改善性住房按揭需求”,政策暖风频吹让市场对房地产市场环境的改善充满期待。

严跃进认为,降准大环境下,银行可贷资金规模会增多,资金面的宽裕,客观上也会使得房贷利率有下调的可能,尤其是明年二季度。

“预计后期房地产市场信贷环境将进一步改善,部分城市房贷利率、放款周期仍有优化空间。这将进一步促进市场成交在今年底明年初企稳回升,价格在交易量回升后将逐步止跌趋稳。”许小乐表示。

“对于购房者来说,今天的1年期LPR降息只是开始。”张大伟亦认为。

从整体看,温彬认为,考虑到今年上半年经济加快恢复形成了较高的基数,且当前的经济下行压力向后传导,对明年上半年经济增长形成较大压力,降准、降息的窗口仍可能开启。

“在稳健基调下,仍将以结构性支持稳增长为主。”温彬表示,央行将主要通过公开市场操作、MLF等多种货币政策工具组合,保持市场流动性合理充裕;更好发挥再贷款、碳减排支持工具、直达实体经济等结构性货币政策工具的作用,鼓励和引导商业银行逆周期增加对重点支持领域和薄弱环节的信贷投放力度,促进融资成本稳中有降,助力经济运行在合理区间。